Um tesouro escondido – a oportunidade para o Brasil se tornar líder na nova economia verde

País tem potencial para se tornar protagonista no processo de descarbonização da economia global enquanto gera crescimento sustentável e inclusivo

O impacto do aquecimento global é cada vez mais perceptível e o conflito na Ucrânia acrescentou mais uma camada a essa emergência – a segurança energética. Apesar dessa urgência, capacidade humana de reduzir as emissões de gases do efeito estufa ainda está longe de ser comprovada.

Para limitar o aquecimento global a 1,5°C até 2050 (a McKinsey estima que o melhor resultado factível é um aumento de 1,7°C), a humanidade precisa realizar um amplo esforço de transição da economia global para uma base de materiais e energia sustentáveis, complementados com captura, uso e armazenamento de carbono em grande escala.

Atualmente, nações que representam mais de 95% do PIB global estão comprometidas em atingir a neutralidade de carbono e quase 3 mil organizações aderiram ao Science Based Target Initiative (SBTi), grupo fundado em 2015 para ajudar as empresas a definirem suas metas de emissão em conformidade com a ciência climática. A McKinsey estima que esse esforço exigirá um investimento de anual de USD 3 a 5 trilhões até 2030 (o que representa a maior realocação de capital da história da humanidade) e cada parte do mundo desempenhará um papel distinto.

A descarbonização do Brasil é fundamental para o planeta, não apenas porque o país é o sétimo maior emissor de gases do efeito estufa, mas também porque detém uma posição inigualável para se tornar uma das potências que viabilizará essa transição. O perfil de emissões do Brasil é muito diferente do restante do mundo. O país emite cerca de 2,2 gigatoneladas de dióxido de carbono equivalente (GtCO2eq) todos os anos, sendo que metade vem do desmatamento, um quarto da agricultura, um quinto de transportes e energia, e o restante da indústria e de resíduos. Cerca de 80% do desmatamento acontece no bioma da Amazônia, causado principalmente por desmatamento ilegal associado a um ciclo complexo de grilagem de terras públicas. Para se tornar uma potência em sustentabilidade, o Brasil precisa, antes de tudo, frear significativamente seu desmatamento e endereçar sua legislação fundiária.

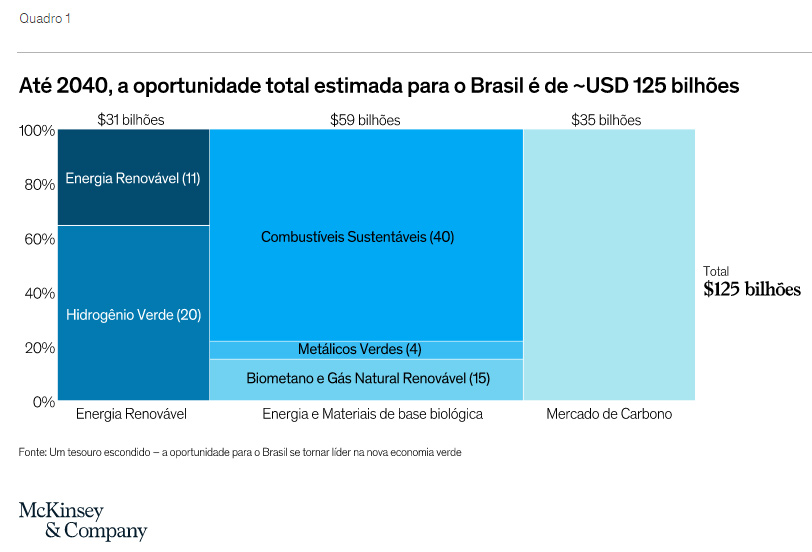

Porém, indo além e considerando suas capacidades e recursos naturais, o país pode desempenhar um papel muito mais importante nessa transição. A McKinsey mapeou três avenidas associadas à economia verde nas quais o Brasil pode assumir o protagonismo: energia renovável, energia e materiais de base biológica, e mercados de carbono. Juntas, essas avenidas representam um mercado de mais de USD 125 bilhões (Quadro 1). Elas também podem gerar diversos outros benefícios diretos e indiretos, como desenvolvimento socioeconômico, melhor segurança hídrica e proteção da biodiversidade.

Portanto, além de ser uma potência do agro – o setor agrícola representou cerca de 27% do PIB do país em 2021 e tem um papel proeminente na alimentação do globo – o Brasil tem uma oportunidade única de acelerar o crescimento inclusivo e sustentável e de assumir um papel de liderança na descarbonização da economia global.

O país possui fontes de energia renovável em abundância, incluindo hidrelétrica, biomassa, eólica e solar. As duas últimas devem se tornar as principais fontes de geração de energia elétrica do país, podendo atingir 47% do total da capacidade instalada até 20401 com um mercado adicional potencial de USD 5 bilhões e USD11 bilhões em 2030 e 2040, respectivamente. A competitividade do Brasil em energia renovável pode conferir ao país uma vantagem na produção de hidrogênio verde (H2V), pois o custo da energia renovável é de 70% do custo da produção de H2V. O Brasil pode se tornar um dos maiores produtores mundiais de H2V devido ao baixo custo de seus recursos naturais e de sua rede de energia limpa e integrada, que exigem menor investimento em bens de capital (capex). Para completar esse cenário favorável, a demanda doméstica por H2V pode representar cerca de 60% da oferta total. Isso cria um mercado adicional potencial de H2V de até USD 5 a 20 bilhões em 2030 e 2040, respectivamente.

O uso de biomassa é outra grande oportunidade, com três principais aplicações. A primeira é expandir o uso de biocombustíveis para aviação ou em substituição ao diesel; a segunda é desenvolver a indústria de biometano; e a terceira é usar biomassa para produção de aço e outros processos de alta temperatura.

O Brasil está bem posicionado para se tornar o maior produtor de combustível sustentável do mundo. Entre os elementos dessa transformação está o emprego de “resíduos”, como vinhaça de cana-de-açúcar, assim como o óleo de soja e de cultivos especiais, como a macaúba (que pode ser cultivada em pastagens degradadas). Até 2040, o Brasil pode capturar um mercado de até USD 40 bilhões, sem colocar sua produção agrícola em risco.

O valor do mercado brasileiro de biometano pode atingir USD 15 bilhões até 2040, aproveitando resíduos e subprodutos de quatro indústrias: cana-de-açúcar, pecuária, gado leiteiro, suinocultura, além de lixo e esgoto urbano. O biometano é produzido por meio de digestão anaeróbia e pode ser usado em quatro principais aplicações: aquecimento ou eletricidade para consumo próprio, energia elétrica para venda para a rede, gás natural renovável para venda e gás natural renovável para transporte. Os fatores essenciais para decidir qual aplicação faz mais sentido são a localização e o volume de produção.

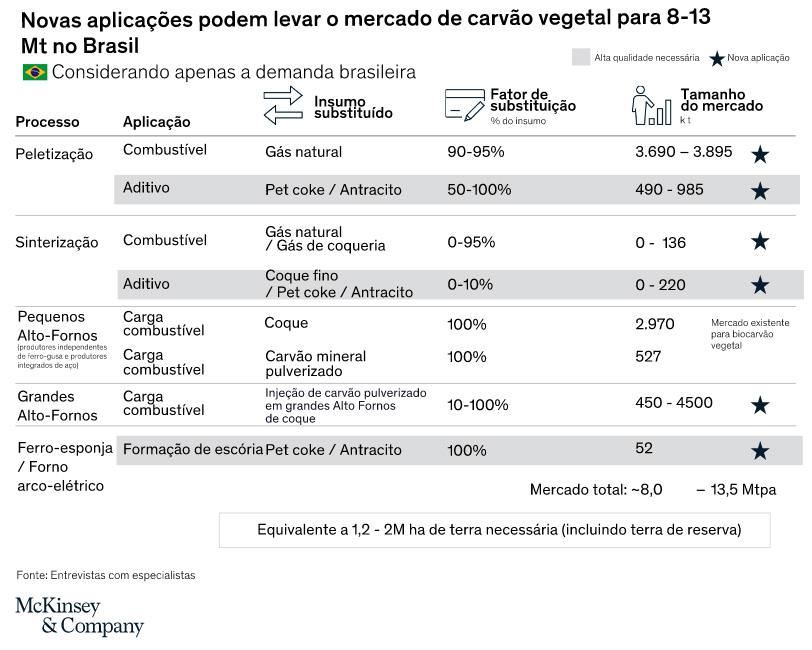

O potencial do Brasil para silvicultura comercial é amplamente conhecido e explorado pela indústria de papel e celulose. Porém, o uso de biomassa como substituto para o carvão tem excelente potencial na siderurgia e em outros processos que requerem aquecimento a altas temperaturas, como peletização e produção de clínquer para a indústria de cimento. Apenas na cadeia de valor do aço, o mercado de biomassa pode atingir USD 3 a 4 bilhões até 2030, mantendo nesse nível até 2040. As principais restrições são o ciclo de crescimento do eucalipto e a instalação dos fornos de carbonização contínua, necessários para obter uma biomassa de qualidade.

Por fim, além da extensão de suas florestas, o Brasil tem cerca de 15% do potencial para abater ou sequestrar carbono da atmosfera usando soluções climáticas naturais – é o país com o maior potencial do mundo nessa área. Tais soluções envolvem a preservação e restauração de biomas e uma melhor captura de carbono no solo pela agricultura, iniciativas que podem ser estruturadas por meio de créditos voluntários de carbono. Além de trazer benefícios importantes, como o aumento da biodiversidade e uma maior segurança hídrica, esse mercado pode atingir USD 15 bilhões em 2030 e USD 35 bilhões em 2040.

A economia verde tem o potencial de atrair investimentos significativos para o país, promovendo crescimento inclusivo e sustentável. Ao mesmo tempo, permitirá que o Brasil colabore significativamente com o processo de descarbonização da economia global. Trata-se, provavelmente, da oportunidade desta era.

Energia renovável

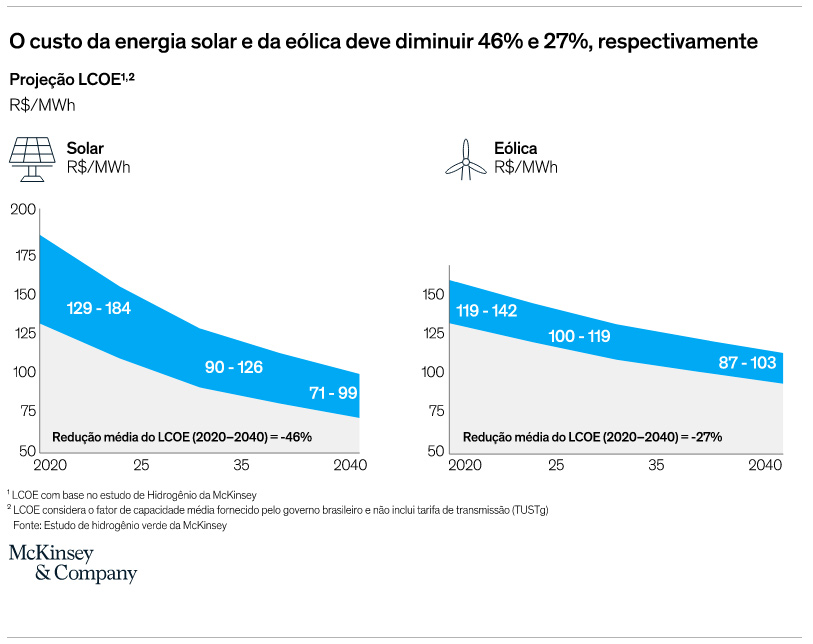

A participação da energia solar e eólica na capacidade instalada de geração de energia do Brasil deverá crescer para 47%, ultrapassando a energia de origem hidrelétrica, fóssil e de biomassa. Esse crescimento pode representar um mercado de até USD 11 bilhões em 2040. Três principais fatores determinarão esse crescimento.

O primeiro é a atratividade econômica crescente – conforme a produtividade, a escala e o desenvolvimento tecnológico evoluem, os custos de geração de energia e o capital necessário diminuem. Nossas projeções mostram que, até 2040, haverá uma redução de até 46% no custo nivelado de energia (LCOE) para geração de energia solar e 27% de redução para geração de energia eólica (Quadro 2).

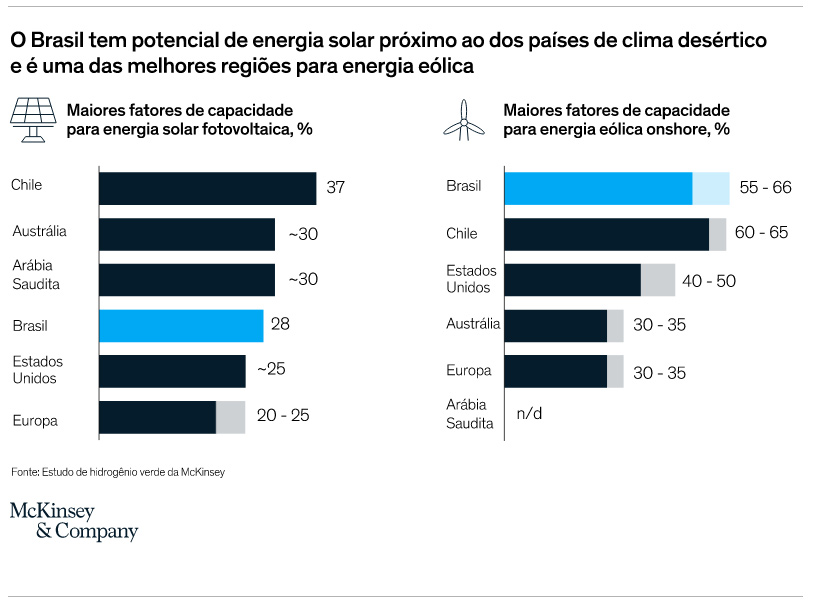

O segundo fator é a abundância de locais com alta capacidade de geração de energia eólica e solar no país, que está entre as maiores do mundo. O Brasil tem um potencial de energia solar próximo ao de países desérticos e é também um dos melhores lugares do mundo para produzir energia eólica (Quadro 3). Além disso, a complementaridade de fontes permitiria o desenvolvimento de fazendas híbridas solares e eólicas no mesmo local.

Por fim, os compromissos com a descarbonização têm acelerado. Diversas empresas globais e brasileiras estão firmando seus compromissos de emissão, e optar pela energia renovável é uma alternativa de fácil acesso e economicamente simples. Muitas dessas organizações já estão fechando contratos de energia renovável para os próximos 15 a 25 anos.

O crescimento da energia solar tem sido exponencial – em 2021, o Brasil tinha 13 gigawatts (GW) de capacidade solar instalada que deve quadruplicar, com crescimento de 15% ao ano. A geração distribuída deve alcançar 37 GW e a geração centralizada deve crescer de cinco a seis vezes, adicionando mais 30 a 40 GW2 . A geração de energia solar centralizada continua pequena, mas vem crescendo em ritmo acelerado em um mercado dinâmico, com novos entrantes a cada ano e diminuindo os preços. Além disso, avanços tecnológicos como sistemas de rastreamento solar e estruturas de rastreamento de eixo único ajudam a aproveitar a alta qualidade dos recursos de energia solar do Brasil.

A energia eólica está concentrada no Nordeste e Sul do país. O primeiro leilão em 2009 deu o pontapé para o crescimento do setor no país. O potencial irrestrito de energia eólica onshore no Brasil é próximo de 440 GW3 , com crescimento acelerado de capacidade (de 1 a +17 GW por ano) e fatores de capacidade na última década em meio a um mercado fragmentado e queda de preços. Além disso, avanços tecnológicos, como torres mais altas, ajudaram o Brasil a explorar esse recurso de alta qualidade.

Revolução do hidrogênio verde

Como combustível e matéria-prima industrial, o hidrogênio verde contribuirá para descarbonizar a matriz energética mundial, atuando como transportador e criando uma oportunidade de investimento de USD 200 bilhões no Brasil ao longo dos próximos 20 anos.

Até o momento, o uso do hidrogênio esteve limitado a aplicações específicas, como refino de petróleo ou produção de amônia, mas isto está mudando rapidamente. Investimentos crescentes em fontes de energia renováveis, principalmente eólica e solar, onde os custos estão caindo, e a evolução tecnológica e industrial dos eletrolisadores levarão a uma grande queda no custo da produção de hidrogênio verde. Além disso, para atingir as metas estabelecidas pelo Acordo de Paris, será preciso reduzir as emissões de gases do efeito estufa em 60% até 2050 – e somente o hidrogênio verde permitirá a descarbonização de indústrias de difícil abatimento, como aço e fertilizantes.

O Brasil está em sétimo lugar na lista global de geradores de energia, com uma capacidade instalada de 175 GW em 2021, da qual 85% vêm de fontes renováveis, um requisito-chave para a produção de hidrogênio verde. Quando se trata de energia renovável, o país fica atrás apenas dos EUA e China.

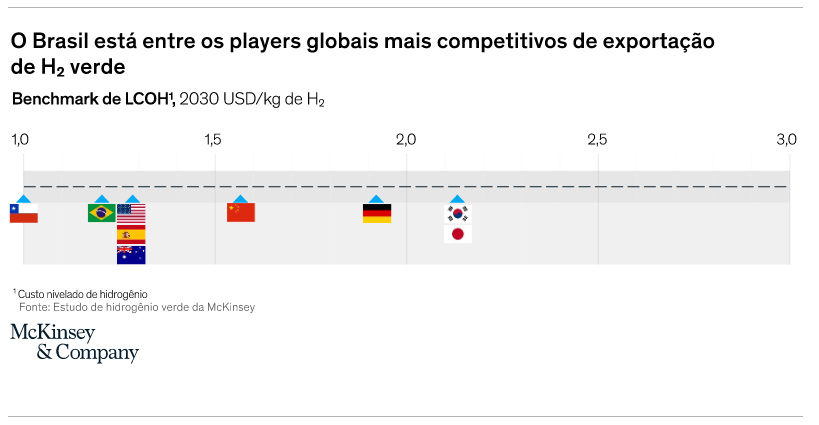

O país é um dos lugares mais competitivos do mundo para produzir hidrogênio verde (Quadro 4). O estudo da McKinsey mostra que o custo nivelado do hidrogênio verde (LCOH) produzido no Brasil ficaria abaixo de USD 1,50/kg de H2 em 2030. Tal patamar está alinhado com o LCOH dos melhores locais nos EUA, Austrália, Espanha e Arábia Saudita. Até 2040, esse custo pode cair para aproximadamente USD 1,25/kg.

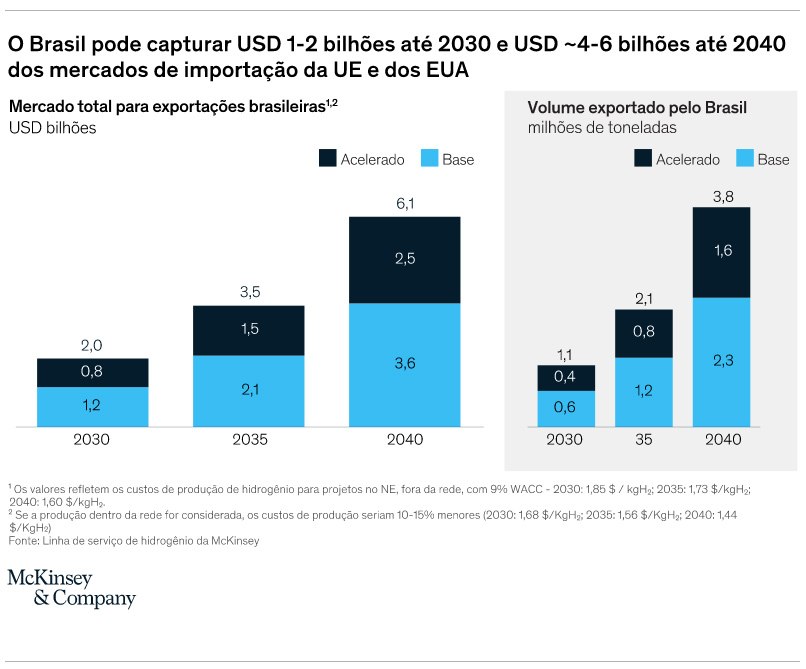

A oportunidade total do hidrogênio verde brasileiro é de USD 15 a 20 bilhões. O mercado doméstico tem o maior potencial, possivelmente gerando receita de USD 10 a 12 bilhões até 2040, impulsionada principalmente por transporte e aço, juntamente com outras aplicações de energia de aquecimento industrial. Exportações para os EUA e Europa poderiam acrescentar outros USD 4 a 6 bilhões, já que o custo de desembarque do hidrogênio verde brasileiro nessas regiões deve ser competitivo em relação aos principais competidores potenciais (Quadro 5).

Em um cenário acelerado, o hidrogênio verde demandará USD 200 bilhões em investimentos, incluindo 180 GW em capacidade de energia adicional de fontes renováveis. Além disso, há diversos outros fatores a considerar.

Regulamentação. Surgem questões como quais funções regulatórias são pertinentes a quais órgãos governamentais, assim como regulações que regem o uso do hidrogênio. Os reguladores devem também desenvolver normas técnicas para instalações e transporte de hidrogênio, incluindo definições sobre adicionar hidrogênio ao gás natural em gasodutos.

Conectar projetos de hidrogênio à rede elétrica nacional. Uma conexão à rede permite aos stakeholders dimensionar eletrolisadores e geração renovável com mais precisão. Permite também que o excedente de energia seja vendido, e que energia adicional seja comprada da rede conforme necessário. Um projeto de grande escala fora da rede no Nordeste resultaria em um custo unitário total de USD 1,90/kg para produzir hidrogênio em 2030 – valor que inclui os custos estimados de armazenamento e transporte para uso em aplicações comuns. Em comparação, dentro da rede, o custo do hidrogênio deste mesmo projeto cairia cerca de 10%, para aproximadamente USD 1,70/kg. Entretanto, conectar uma usina à rede pode levantar outras questões, já que a energia elétrica utilizada por uma usina dentro da rede não é necessariamente 100% renovável. Esse hidrogênio pode ou não ser certificado como verde, dependendo dos critérios.

Uso final do hidrogênio verde e seus derivados. Os principais desafios envolvem tendências de certificação. Em mercados internacionais, os requisitos estipulam somente o uso de energia eólica e solar, o que pode limitar a utilização da rede limpa e integrada que existe no Brasil e é uma vantagem competitiva significativa. Internamente, regulamentações para apoiar outras fontes de energia e a inexistência de precificação de carbono torna as soluções tradicionais mais competitivas no curto prazo, atrasando a adoção doméstica do hidrogênio.

Transporte de H2 verde. H2 é principalmente um vetor de energia renovável e, atualmente, a amônia é uma das escolhas preferenciais para transporte em longas distâncias. Entretanto, os custos de amonificação, transporte e fracionamento podem mais que dobrar o custo do H2 no destino. Portanto, é importante considerar vetores alternativos e opções de aplicação final.

Por exemplo, o Brasil está posicionado de forma única para exportar metálicos verdes na forma de ferro briquetado a quente (HBI) devido aos baixos custos de produção de H2 verde e à alta qualidade de pellet feed de minérios de ferro. HBI verde é produzido através da briquetagem de redução direta de minério de ferro (DRI) verde, um processo em que o H2V é usado para reduzir pellets de minérios de ferro para criar ferro esponja. Este meio para transportar H2V pode economizar mais de USD 100 por tonelada de metal verde produzido. Estimamos que a indústria de aço europeia sozinha demandará pelo menos 11 milhões de toneladas de metálicos verdes anualmente até 2030 para cumprir seus compromissos de descarbonização e os de seus principais clientes (por exemplo, montadoras e fabricantes de linha branca).

Energia e materiais de base biolo1gica

O Brasil é um líder no uso de biomassa para energia, especialmente na geração de eletricidade, vapor industrial e biocarvão para produção de aço. O país tem capacidade e competitividade únicas para produção de biomassa, com ciclos de crescimento mais curtos e proximidade entre as áreas cultivadas e as indústrias que as utilizam. As empresas são segmentadas em dois grupos: as que produzem biomassa como um subproduto de seus processos industriais (por exemplo, cana-de-açúcar, azeite de dendê, papel e celulose) e as que precisam de um plantio dedicado para consumo (por exemplo, químicas e petroquímicas, mineradoras, bens de consumo, siderúrgicas). Olhando para frente, com o desenvolvimento e expansão de novas tecnologias, a biomassa pode ser usada como matéria-prima para combustíveis avançados, produtos químicos e plásticos.

Combustíveis sustentáveis

Tecnologias podem permitir o uso da biomassa como matéria-prima para combustíveis avançados, produtos químicos e plásticos. O enorme potencial do Brasil para matéria-prima o coloca como um potencial líder mundial em produção de combustível sustentável de aviação. A oportunidade total pode somar USD 40 bilhões até 2040, com foco no mercado de exportação.

Aviação é um dos setores de difícil abatimento e responde por 2 a 3% das emissões globais. Apesar de diversas tecnologias estarem sendo desenvolvidas, como hidrogênio, baterias e células combustível, elas terão impacto limitado na maioria das emissões geradas pela indústria até 2050. Combustíveis sustentáveis de aviação representam a única opção tecnicamente viável para descarbonizar mais de 70% das emissões da indústria.

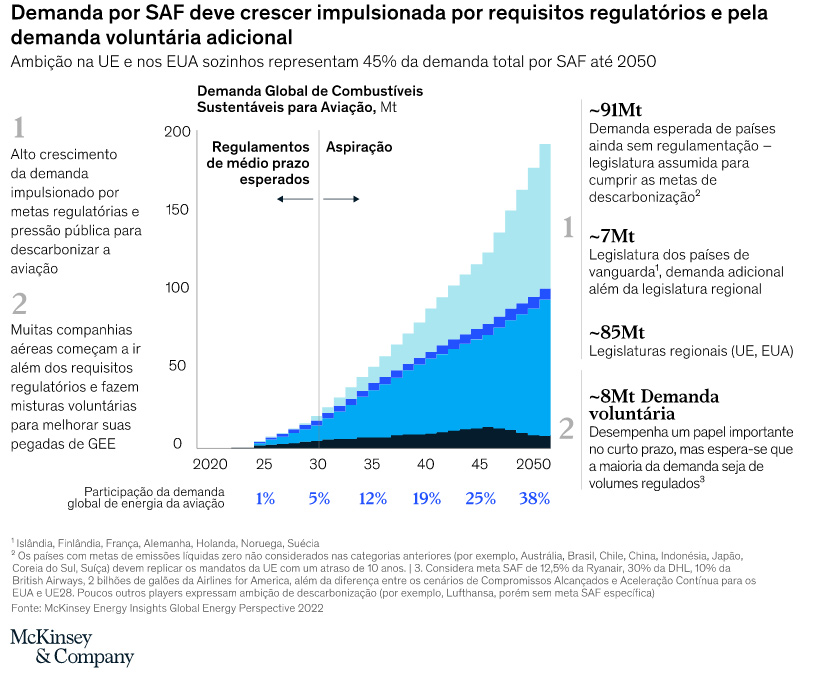

Combustíveis sustentáveis de aviação (SAF) são combustíveis “drop-in”, que podem substituir diretamente combustíveis atuais com emissões de GEE de 70 a 100%. O potencial de redução depende principalmente do tipo de matéria-prima utilizada. Os SAF estão em uso comercial desde 2011, mas há muita expectativa de que a demanda global por esses combustíveis aumente rapidamente, impulsionada principalmente por regulações governamentais. Os SAF devem atender quase 40% da demanda total de energia em aviação até 2050 (Quadro 6).

Existem diversas tecnologias com variados graus de maturidade e potencial de descarbonização para produzir SAFs. Das quatro mais em voga, ésteres e ácidos graxos hidroprocessados (hydroprocessed esters and fatty acids – HEFA) é atualmente a única tecnologia madura em produção comercial. Enquanto outras tecnologias se desenvolvem, o HEFA continuará sendo a alternativa mais barata até o final da década de 2030 ou começo de 2040, quando o Power to Liquid (PtL) deverá alcançar paridade de preço nas regiões mais favoráveis. O Brasil está bem posicionado para fornecer HEFA globalmente considerando seu alto potencial de matérias-primas.

O acesso a mercados estrangeiros será determinado por regulação futura, que determinará a aceitabilidade de matérias-primas e processos de produção. A regulação dos combustíveis sustentáveis de aviação é caracterizada por dois elementos-chave: tipo de matéria-prima usada e emissões de gases de efeito estufa. A União Europeia está focando tanto nos tipos de matérias-primas quanto em emissões, enquanto o restante do mercado, incluindo os EUA, está focando sobretudo nas emissões de gases de efeito estufa. Árvores voltadas à produção de óleo em pastagens degradadas atendem a ambos os requisitos e o combustível resultante é comercializável em todos os mercados. Já o SAF de óleo de soja atende aos requisitos de emissão nos EUA e em outras regiões, mas não atende aos requisitos de matéria-prima na UE.

O potencial do Brasil depende de sua capacidade de exportar sua produção de combustíveis sustentáveis, o que será definido por regulação e demanda local. Espera-se que o mercado tenha escassez de matérias-primas no curto e, possivelmente, também no longo prazo para as opções mais competitivas, como o HEFA. Isso significa que o Brasil poderia vender toda a sua produção para mercados externos. Entretanto, o mercado dos EUA pode ser significativamente menos atrativo para os exportadores devido às medidas recentes da Lei para Redução da Inflação (Inflation Reduction Act – IRA), que favorece a produção local. Essa menor atratividade também pode tornar qualquer volume produzido nos EUA mais competitivo em mercados de exportação.

Além disso, os polos de produção de SAF contam com a oportunidade de utilizar tecnologias de bioenergia com captura e armazenamento de carbono (bioenergy with carbon capture and storage – BECCS) para produzir biocombustíveis com emissões negativas, permitindo aos usuários evitar a etapa de concentração, pois as concentrações já estão acima de 95%.

A cooperação ao longo da cadeia de valor tem ajudado a indústria de SAF a decolar na UE e nos EUA, especialmente quando havia pouca certeza regulatória em relação aos volumes de demanda. Embora a regulamentação atual proporcione maior segurança, acordos de compra com os clientes (como companhias aéreas) continuam sendo benéficos (por exemplo, melhoram a capacidade de financiamento do projeto), especialmente quando estes representam novos caminhos (por exemplo, produção de macaúba em escala comercial).

Por fim, governos podem dar apoio para incentivar os investimentos e diminuir os riscos nesse espaço, da mesma forma como foi feito com o etanol. Esse apoio pode ser dado de múltiplas formas. Por exemplo, estabelecer legislação sobre misturas para acelerar o desenvolvimento garantindo demanda local, suporte financeiro direto, acesso facilitado a mercados externos (via acordos e tratados comerciais).

Biometano e metano renovável

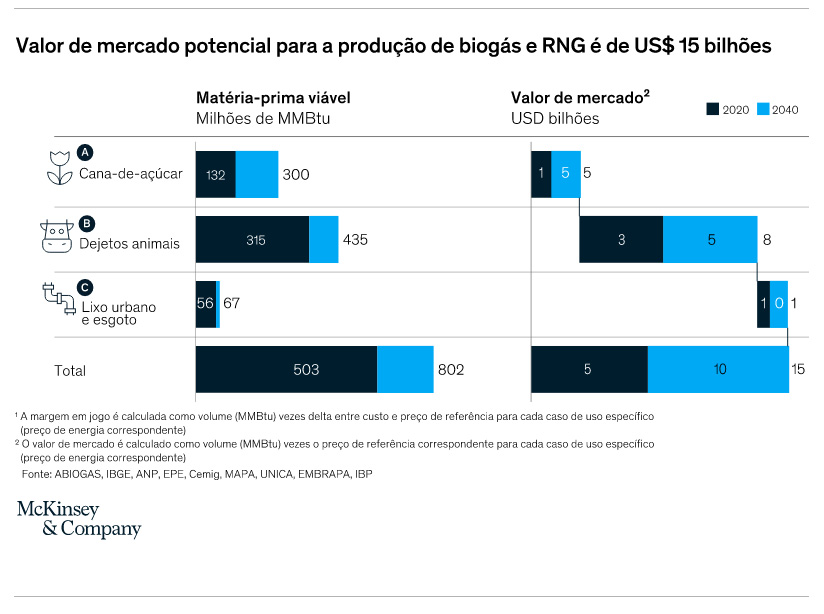

O Brasil pode construir uma forte indústria de biometano com valor de mercado de mais de USD 15 bilhões até 2040, a partir de resíduos e subprodutos de cinco indústrias (cana-de-açúcar, gado de corte, gado de leite, suinocultura e de lixo e esgoto urbano).

O biometano é produzido através da digestão anaeróbia de biomassa com aplicação comercial comprovada para diferentes matérias-primas. O biometano pode ser usado para gerar aquecimento ou energia elétrica para consumo próprio e/ou para venda (via acordos de compra de energia – power purchase agreements ou PPAs) e pode ser vendido como gás natural renovável (renewable natural gas – RNG), substituindo o gás natural em aplicações industriais e como combustível para transporte.

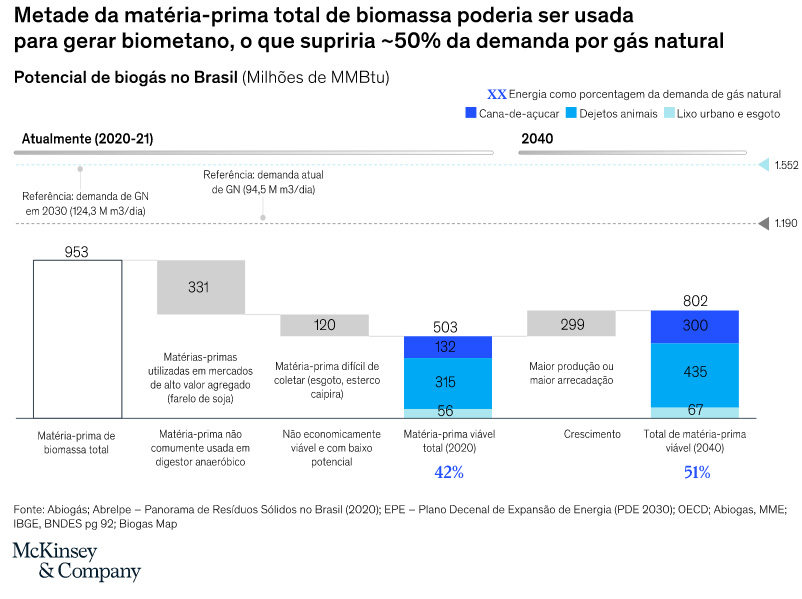

Atualmente, toda a matéria-prima viável no Brasil pode suprir cerca de 50% da demanda total do país por gás natural (Quadro 7).

Esse potencial é amplamente inexplorado. Hoje, o Brasil usa apenas 10% do total de seu potencial de biometano. A maior parte do uso atual vem de esgoto e lixo urbanos direcionados para produção de energia elétrica. Embora o Brasil converta quase todos seus resíduos urbanos e esgoto em biometano, os recursos de cana-de-açúcar e resíduos animais praticamente não são utilizados, o que representa 90% do potencial total (Quadro 8).

Os aspectos econômicos dos usos ideais do biometano por tipos de matéria-prima evoluirão nos próximos 10 anos, impulsionada pelo custo das alternativas, como gás natural e energia elétrica. Fatores-chave para determinar o uso ideal incluem volume de produção e localização, já que a distância até as redes determina o custo de transporte.

Uma oportunidade interessante envolve a produção de RNG, que é atrativa não apenas para produtores potenciais, mas também para o país em geral. Construindo “gasodutos virtuais” compostos por caminhões de transporte de RNG (comprimido ou liquefeito), o Brasil pode dobrar sua produção de gás natural renovável e reduzir sua dependência de importação de gás natural estrangeiro em aproximadamente metade da média total importada anualmente nos últimos 10 anos. Essa melhoria pode ajudar a reduzir o preço do gás natural no Brasil e diminuir a dependência do país de fontes estrangeiras.

Cada tipo de player precisa avaliar sua capacidade de produção e localização (em termos de uma conexão à rede e da distância até um gasoduto) para determinar o uso ideal de biometano e se ele precisa colaborar com produtores vizinhos. A regulamentação brasileira pode ajudar a incentivar o desenvolvimento e oferecer financiamento para acelerar o crescimento da indústria.

Metálicos Verdes

Metálicos verdes podem oferecer uma oportunidade significativa para uso de biomassa na produção de aço, especialmente com os preços e taxas de carbono virando uma realidade em todo o mundo. O mercado brasileiro de biocarvão é impulsionado pelas aplicações siderúrgicas, e o eucalipto é a matéria-prima preferencial de biomassa para a produção do biocarvão. Atualmente, a siderurgia usa o biocarvão principalmente para produzir ferro-gusa em pequenos altos-fornos, mas existe potencial para visar um mercado muito maior (Quadro 9), conforme os compromissos da indústria impulsionam a descarbonização. Na cadeia de valor do aço, o mercado pode alcançar USD 3 a 4 bilhões até 2030 (mantendo aproximadamente esse valor até 2040), com as principais restrições sendo o ciclo de crescimento do eucalipto e a instalação de fornos de carbonização contínua necessários para produzir biomassa de qualidade e redução de até 90% em emissões, comparada às rotas tradicionais de carvão mineral metalúrgico.

Geração de energia

O Brasil pode exportar pellets de biomassa para outras regiões como fonte de energia e combustível renovável para aquecimento. Pellets são usadas para energia e aquecimento na Europa e a maior parte da oferta provém dos EUA. À medida que os compromissos e as iniciativas de descarbonização aceleram, a demanda pode aumentar, possibilitando ao Brasil construir uma cadeia de suprimento para exportar pellets. No entanto, existem limitações quanto à logística necessária para transportar a biomassa até os portos com a infraestrutura adequada.

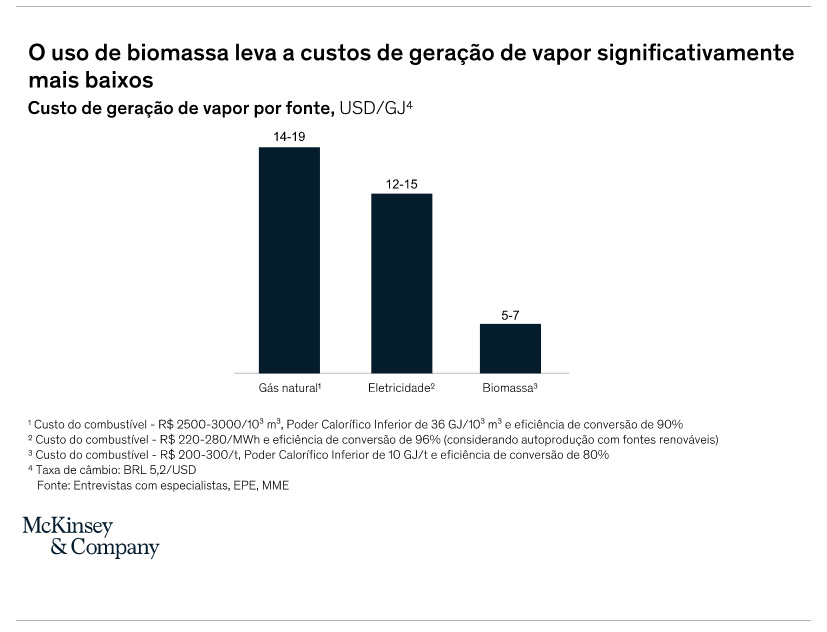

A biomassa é o combustível mais barato para gerar vapor nos processos industriais, e seu uso pode crescer conforme o desenrolar da agenda de descarbonização (Quadro 10). Empresas agroindustriais, têxteis e de alimentos têm usado a biomassa para gerar vapor há muitos anos e, nos últimos 10 anos, outras empresas também adotaram essa solução dentro das indústrias de bebidas, metais/mineração, bens de consumo e química/petroquímica. O mercado de produção de calor por biomassa pode passar por um crescimento mais rápido nos próximos anos em função da agenda de descarbonização de empresas de diferentes setores. É importante também levar em conta que tecnologias para aquecimento a altas temperaturas podem abrir um novo mercado para a biomassa. Sendo assim, a maior limitação está na capacidade de produção de biomassa e na logística até o ponto de uso como combustível.

Atualmente, a biomassa representa quase 10% da matriz energética do Brasil, comparada com menos de 3% da matriz mundial. No entanto, o potencial de geração de energia elétrica com biomassa é mais restrito devido à baixa competitividade em relação à energia solar e eólica.

De forma geral, a biomassa deve desempenhar um papel mais relevante no futuro contribuindo para descarbonizar as indústrias e o Brasil pode ser um líder nessa área, utilizando sua experiência nos diferentes usos. Ainda assim, a oferta permanecerá um fator limitante. Sem grandes mudanças nas alocações do uso da terra ou inovações tecnológicas, a oferta de biomassa estará limitada pela disponibilidade de terra, pelos usos concorrentes, pelo custo de coleta e por regulações de sustentabilidade mais rígidas.

Mercados de carbono

Para limitar o aquecimento global a 1,5°C até 2050, empresas em todo o mundo estão se comprometendo com metas de neutralidade de carbono e/ou carbono zero. Esse compromisso implica zerar as emissões líquidas de gases do efeito estufa em suas operações descarbonizando e compensando as emissões residuais. Descarbonizar as operações é o caminho preferencial, mas muitas indústrias – como alumínio e cimento – ainda não conseguem atingir o carbono zero com as tecnologias atualmente disponíveis. Sendo assim, a maioria das empresas será levada a comprar créditos de carbono para eliminar ou neutralizar suas emissões residuais. As compensações podem também sequestrar carbono da atmosfera e manter o estoque de gases do efeito estufa do mundo e/ou de uma empresa no rumo para 1,5°C.

Em todo o mundo, as estimativas sugerem que os créditos de carbono aumentarão 15 vezes ou mais até 2030 e até 100 vezes até 2050. O mercado de créditos de carbono deve crescer de cerca de USD 1 bilhão em 2021 para USD 50 a 100 bilhões em 2030.

O Brasil tem condições privilegiadas para desenvolver um mercado vibrante de créditos de carbono voluntários, tanto por sua demanda potencial (90-220 MtCO2eq em 2030) quanto pelo seu potencial de geração de créditos: 15% do potencial global de compensação de carbono por meio de soluções climáticas naturais está no Brasil. Além desse imenso potencial, o custo brasileiro para desenvolver e implementar projetos para obter créditos de carbono de alta qualidade e integridade é menor e mais competitivo que a média global, com retornos mais atrativos se comparados com as atuais atividades econômicas, especialmente a pecuária extensiva em pastagens degradadas.

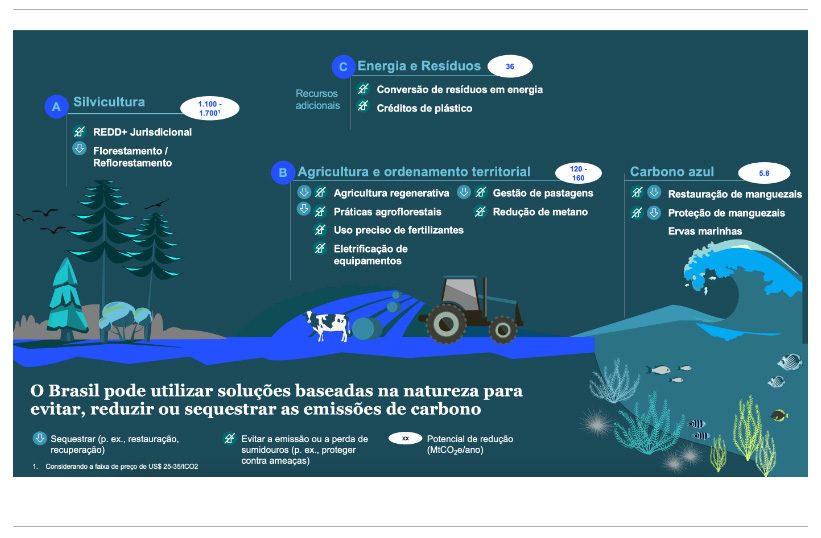

O potencial total do Brasil é de 1,2 a 1,9 GtCO2eq, com aproximadamente 80% associados a projetos de reflorestamento em pastagens degradadas (Quadro 11). Projetos como esse produzem créditos de alta qualidade e atendem à demanda de empresas que buscam créditos de eliminação de carbono, além de terem muitos outros benefícios associados (por exemplo, recuperação da biodiversidade, impacto positivo nas comunidades locais, segurança hídrica).

A estimativa da McKinsey do potencial e custo de projetos de restauração leva em conta custos de implementação – como o custo de compra da terra e da adoção de técnicas de restauração, de acordo com o tipo de solo e bioma – assim como o custo de oportunidade para substituir atividades de pecuária em cada mesorregião do Brasil. Assumindo um preço de crédito de carbono de USD 30/tCO2eq em 2030, o país conseguiria atingir 1,5 GtCO2eq em créditos de sequestro para recuperar mais de 70 milhões de hectares de florestas. Em outras palavras, em cerca de 50% das áreas de pasto atuais, seria financeiramente mais atrativo substituir as atividades de pecuária extensiva em pastagens degradadas por projetos de restauração ou florestamento.

Por sua vez, projetos de agricultura regenerativa e redução de metano podem cortar as emissões da agricultura no Brasil de 373 para 160 MtCO2eq até 2030. Hoje, as emissões de metano (principalmente associadas à fermentação entérica do gado) representam 27% das emissões anuais do Brasil4 . Práticas agroflorestais integradas, como integração lavoura-pecuária-floresta, têm o potencial de não apenas reduzir as emissões relacionadas à agropecuária, mas também intensificar a concentração do rebanho e reduzir o ciclo de engorda. Para isso, é essencial desenvolver metodologias específicas junto aos órgãos certificadores globais que contemplem a realidade da agropecuária brasileira, que já conta com penetração considerável de práticas de agricultura regenerativa, como plantio direto e rotação de culturas.

Para criar um mercado de carbono voluntário de alta integridade, o Brasil precisa enfrentar três desafios cruciais: 1) endereçar as deficiências regulatórias, 2) desenvolver uma governança de mercado sólida e 3) criar mecanismos que convertam créditos em produtos que possam ser comercializados com segurança e integridade. Ações como a Iniciativa Brasileira para o Mercado Voluntário de Carbono são um bom exemplo de como uma colaboração entre diferentes indústrias pode criar um mecanismo de mercado para enfrentar esses desafios.

Implicações para as instituições brasileiras

Capturar essa oportunidade não será fácil e exigirá muita disposição e esforço conjunto. Alguns setores, como energia renovável, estão em uma trajetória de crescimento e já atingiram altos níveis de maturidade em termos de mecanismos regulatórios e desenvolvimento de mercado. Outros setores, no entanto, precisam ganhar escala e exigirão esforços específicos para se desenvolver nessas duas áreas.

Para o governo brasileiro e seus órgãos, é importante entender como otimizar os arcabouços jurídico e regulatório que já existem para guiar essas novas cadeias de valor e criar novos mecanismos a partir deles. O mercado de carbono voluntário, por exemplo, requer a elaboração de legislação para evitar incerteza sobre a titularidade da terra, o que permitirá a criação de PPPs para terras públicas tanto para preservação quanto para restauração.

Instituições privadas precisam entender as oportunidades e como entrar ou crescer nessas cadeias de valor. Capturar eficazmente as oportunidades dentro da realidade da nova economia verde dependerá de ecossistemas colaborativos. Consequentemente, poucas entidades assumirão a responsabilidade por todo o processo, do início ao fim. Pelo contrário, será necessário entender as possibilidades de colaboração, joint ventures e fusões e aquisições, e se fará sentido entrar nesses mercados ou desenvolver as capacidades necessárias. Tomando o hidrogênio verde como exemplo, antes de um projeto se tornar um negócio, é necessário um offtaker disposto a comprar uma parcela significativa da produção, um fornecedor de equipamentos disposto a colaborar com essa tecnologia, um produtor de energia renovável disposto a assumir o risco do negócio, outros credores dispostos a financiar, uma empresa de engenharia disposta a construir o ativo e todas as licenças e autorizações que diferentes entidades governamentais emitirão.

Os vencedores da nova economia sustentável não serão empresas que atuam na defensiva. Eles atuarão na ofensiva e enfrentarão os desafios e oportunidades que surgirem. Essas empresas irão capturar os segmentos de alto crescimento, atrair clientes e colaboradores exigentes e se beneficiar do aumento do valuation já evidente. Para isso, elas precisarão combinar a ambição ambiental com execução determinada, utilizando suas vantagens para competir em um ambiente em rápida evolução. Mais do que isso, elas precisarão ter os meios necessários para moldar o mercado.

A economia verde está gradualmente se incorporando às estratégias de empresas e governos. A oportunidade pode ser equivalente ao tamanho do mercado agrícola atual e o Brasil e suas instituições estão bem-posicionados para capturá-la. O sucesso exigirá grandes esforços e colaboração entre o setor público e o privado. O caminho será difícil, mas a oportunidade de criar crescimento inclusivo sustentável levará a um mundo melhor para as gerações futuras.

Sempre foi dito que o Brasil é o país do futuro. Na economia sustentável, o futuro é agora e está em nossas mãos.

SOBRE O(S) AUTOR(ES)

Alexandre Sawaya, Nelson Ferreira, Reinaldo Fiorini, Roberto Fantoni e Wieland Gurlit são sócios seniores em São Paulo; Gustavo Tayar, João Guillaumon e Mikael Djanian são sócios; Luiz Pellegrini é sócio associado especialista; e Marcelo Aude é especialista sênior. Henrique Ceotto é sócio em Belo Horizonte; Sarah Coupland é sócia associada em Santiago do Chile; Tatiana Sasson é sócia associada no Rio de Janeiro; e Xavier Costantini é sócio sênior em Montevideo.

Especialistas no assunto: Em energia renovável – Lazar Krstic é sócio sênior em Zurique; Tapio Melgin é sócio associado em Helsinki; em mercados de carbono – Christopher Blaufelder é sócio em Zurique; Marcus Frank é sócio em São Paulo; Thomas Kansy é sócio em Londres.

Os autores agradecem a Ana Luiza Mokodsi, Avelina Ivaldi, Bautista Gall, Giulia Tonon, Ilan Schleif, Leticia Neves e Sophia Teixeira por seu apoio na elaboração deste conteúdo.